Les garanties de la prévoyance

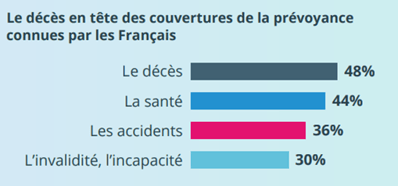

Un contrat de prévoyance peut proposer différentes garanties, pour faire face aux conséquences d’un événement imprévu. Ce n’est pas un produit d’épargne, il ne permet pas la constitution d’un capital : si le risque ne se réalise pas, le souscripteur ne récupère pas les cotisations qu’il a versées. En revanche, en cas de réalisation du risque, le capital (ou la rente) prévu par le contrat est dû, quel que soit le montant des cotisations versées. Les Français connaissent plutôt bien les risques couverts en prévoyance :

|

Décryptage : « Plus précisément, la prévoyance couvre trois principaux types de risques, dans l’ordre de survenue potentielle : l’incapacité temporaire, l’invalidité et le décès. Cependant, il n’est pas étonnant que le « risque majeur » sur lequel on se tient logiquement le mieux informé, soit cité de manière prioritaire. » |

A noter également, 62 % des répondants estiment être suffisamment informés sur les couvertures proposées par leur contrat de prévoyance individuelle (51 % dans le cadre d’un contrat collectif).

Focus sur les garanties

| La garantie incapacité temporaire | La garantie invalidité | La garantie décès |

| L’indemnité journalière versée par la Sécurité sociale pour compenser la baisse de revenus d’un salarié en cas d’arrêt de travail, est limitée dans le temps et en taux couverture du salaire. La prévoyance intervient donc en complément et en relais pour subvenir aux charges et dépenses du quotidien. |

Cette indemnité compense la perte de salaire liée à l’invalidité, qu’elle soit partielle, totale, ou totale avec dépendance. La garantie invalidité couvre l’assuré quand une réduction importante de ses capacités l’empêche de travailler totalement ou partiellement. La Sécurité sociale verse une pension d’invalidité, complétée par la prévoyance, qui attribue une rente ou un capital. | Un capital et/ou une rente est transmise à la famille de l’assuré en cas de décès. Cette garantie offre généralement des options complémentaires, telles que assurance obsèques, rente éducation, garantie « Perte Totale et Irréversible d’Autonomie » (PTIA). |

Les besoins à couvrir par la prévoyance

D’une manière générale, les Français attendent une couverture pour l’ensemble des risques couverts par la prévoyance : les trois quarts des répondants à l’enquête souhaitent être couverts en cas de dépendance (76 %), de décès (73 %) et d’incapacité de travail (73 % également).

| Autre point important, 86 % des Français souhaitent être indemnisés, dans le cadre d’un contrat de prévoyance, via le versement d’une rente/pension en cas d’invalidité ou pour financer la perte d’autonomie. | Décryptage : |

La PTIA (perte totale et irréversible d’autonomie) désigne l’impossibilité d’exercer une activité professionnelle, associée à un état de grande dépendance, généralement assimilée à une invalidité de 3e catégorie. La garantie PTIA, que l’on retrouve souvent dans les contrats de prévoyance décès, déclenche le versement anticipé du capital décès.

Pour avoir plus d’informations sur la prévoyance, téléchargez gratuitement notre livre blanc : "Les français et la prévoyance - état des lieux et besoins exprimés" !