Parmi les modèles émergents dans le monde de l’assurance, la notion de “plateformisation”, d’écosystème de services, revient une nouvelle fois avec une promesse de relais de croissance. Or, jusqu’à maintenant, les assureurs n’ont pas été à la traîne dans la création de réseaux de partenaires. Alors, est-ce que quelque chose change, et justifie le regain d’intérêt porté à ces services additionnels ? Ou est-ce plutôt une nouvelle manière d’appeler ce qui se fait déjà ?

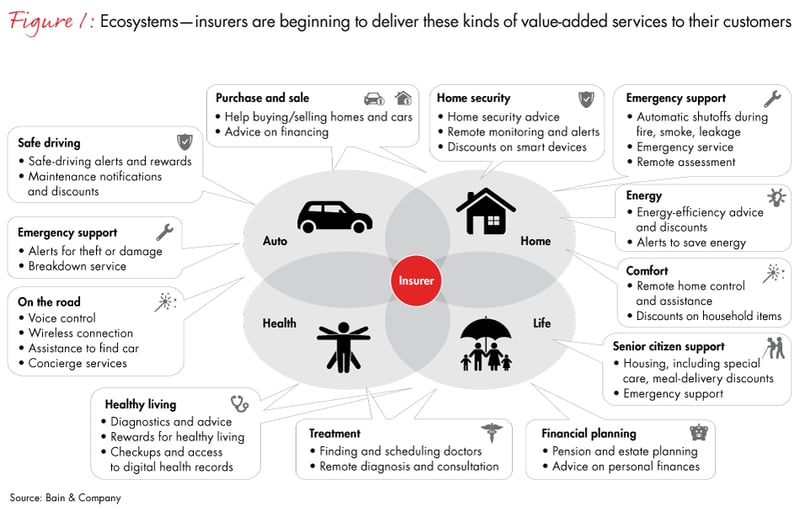

Qu'est-ce qu'un écosystème de services ?

D'un ensemble de partenaires à un écosystème cohérent

La plupart des assureurs, quel que soit leur segment d’activité, ont déjà et depuis longtemps intégré dans leurs offres un ensemble de partenariats avec des acteurs tiers. Ces partenariats peuvent prendre, par exemple, la forme d’une page sur leurs sites web, présentant l’ensemble des logos de leurs partenaires, comme autant d’avantages proposés aux assurés, dans un objectif de conquête - et de fidélisation - et d’utilisation de la valeur produite par l’effet de massification des achats. Cela part de l’idée que l’assureur cherche à fédérer autour de lui une communauté d’assurés, en mettant en avant des avantages exclusifs et convaincants dans l’acte d’achat. L’un des acteurs qui a le mieux réussi en cela est MACIF, notamment à travers son programme MACIF Avantages.

Toutefois ce système a des limites. D’une part, tous ne sont pas aussi performants, et d’autre part, bien souvent, l’assureur s’est engagé sur des terrains où il n’est pas toujours considéré comme légitime par ses assurés. L’argument commercial se retrouve alors affaibli par un bouquet de services qui sort pour certains du champ de légitimité de l’assureur, ou ne sont pas toujours véritablement utiles à l’assuré. Et dans ce cas, il apparaît que le taux d’utilisation de ces services est très faible, signe que le service ne touche pas sa cible, pour de multiples raisons.

La notion d’écosystème en cours de développement est le symbole d’une perspective légèrement différente : se concentrer sur les besoins des assurés et sur leur parcours, leurs moments de vie, pour identifier des thématiques sur lesquelles l’assureur est légitime pour proposer des services, qui seront exploités au bon moment, et de manière plus proactive.

La stratégie de plateformisation comme relais de croissance

Ainsi, il s’agit bien du même principe général qu’auparavant, mais ce qui se joue en toile de fond est totalement différent. Il s’agit ici de la construction d’un modèle de plateforme, bien connu désormais, où l’assureur pourrait être l’intermédiaire d’un ensemble de services additionnels, qu’ils soient gratuits (“en inclusion”)… ou non.

Pour mémoire, ce modèle de plateforme d’intermédiation est le modèle économique qui sous-tend aujourd’hui les plus grandes entreprises du web, à commencer par Facebook, Uber ou Airbnb. Le modèle économique repose dans la commission perçue sur chaque service vendu.

Dès lors, ce modèle de plateforme peut être exploité de manière active et être un véritable relais de croissance, car la valeur produite en assurance n’est plus réduite au produit d’assurance seul, elle englobe alors tous ces à-côtés.Les services additionnels et la profitabilité

Cette stratégie est conforme à ce qui s’observe également dans d’autres industries. Dans une course où le prix du produit devient central dans la comparaison (et la banalisation des contrats en santé contribue à cette évolution), tous les moyens sont bons pour réduire le tarif, en apparence. La tentation est donc grande d’extraire le service du produit pour ne vendre que ce produit, et valoriser le service séparément.

Toutefois, cela a généré par le passé une réduction des marges et une perte de la qualité perçue par les assurés. Dans d’autres domaines, on nous propose bien le billet d’avion sans la réservation de siège, ni le bagage !

Il est temps de faire chemin inverse progressivement et de revaloriser ce service intrinsèque au produit d’assurance, mais aussi additionnel, et pourquoi pas en valorisant également ce qui fait la clé du système : la relation de confiance et la proximité que l’on peut établir avec l’assuré. C’est là où les bancassureurs exploitent leurs forces, car en maximisant la densité de la relation client, ils sont aux manettes de la proposition de produits ou services additionnels.

A quoi cela peut ou doit servir pour un assureur ?

Des assureurs légitimes au-delà du financement des soins

Pour bien des dépenses de santé, l’assureur complémentaire intervient derrière la sécurité sociale, et se considère comme payeur aveugle, car il n’a pas toujours de visibilité sur les soins effectués par ses assurés (je pourrais développer ce point sur lequel il y aurait débat). Pourtant, du point de vue de l’assuré, l’assureur complémentaire est légitime dans l’accompagnement du quotidien. D'ailleurs, notre enquête réalisée en 2020 (sur les enjeux de l’Open Insurance) a montré que 60 % des sondés étaient prêts à utiliser de nouveaux services proposés par leur mutuelle.

Les assureurs complémentaires doivent donc dépasser les leviers déjà exploités sur les soins courants. En effet, l’essentiel des dépenses de santé repose sur les maladies chroniques ou longue durée (pour plus de 60%). Pathologies pour lesquelles un véritable levier de services préventifs est actionnable.

J'ajoute, qu’en étant considéré comme légitime, l’assureur complémentaire à intérêt d’investir ce terrain des services. Pour mémoire, il y a quelques années, la téléconsultation a été intégrée comme un service additionnel (en inclusion) chez l’un des plus grands acteurs de l’assurance santé collective. C’était à ce moment audacieux, puisque non remboursé par la sécurité sociale, mais aujourd'hui considéré comme indispensable chez tous les assureurs.Le service additionnel à greffer dans un parcours patient pour garantir l’orientation client

Cependant, même en étant légitime, comment garantir que l’on pourra à juste titre proposer un service additionnel réellement pertinent? La bonne méthode consiste à s’interroger sur le parcours client et par extension en assurance santé au parcours patient.

Ainsi, en s’interrogeant sur ce parcours, en veillant à disposer des signaux “faibles” qui permettent, une fois analysés,de détecter des nouvelles étapes dans ce parcours, des changements, des ruptures... Il devient alors facile de proposer à l’assuré un service dont il a réellement besoin, à point nommé. Parfois, il faut globaliser cette démarche en passant par des personas, afin de personnaliser des services en fonction de ces profils types.

Cela permet de garantir l’orientation client dont nous parlons tant, et on voit qu’être « customer centric » tient parfois à peu de choses. Cela signifie aussi qu’il n’y a pas de recette miracle, pas un service “ultime” qui ferait la différence, car chaque assureur complémentaire va avoir sa population (d’entreprises ou d’assurés individuels) cible, et donc des services qui devront être adaptés.

Le service utile

Si l’on sait déjà que le service doit être utile à l’assuré (mais il est parfois bon de le rappeler), il doit également l’être pour le collaborateur. En effet, en apportant un véritable service à son client, le collaborateur se sentira plus à l’aise dans son rôle que lorsqu’il effectue des appels commerciaux à froid. Cette stratégie commerciale en 2 temps (proposition de services puis démarche de vente), lui permettra de retrouver du sens à son travail et donc d’être plus efficace.

Le service sera également utile à l’assureur, afin de servir potentiellement trois objectifs distincts :

- La fidélisation : en complément d’actions visant à favoriser la multi-détention, l’assureur pourra ici proposer des nouveaux partenariats régulièrement, peut-être ciblés sur certaines populations plus à risques, ou sur des partenariats exclusifs temporaires, qui permettront de convaincre l’assuré qu’il est au bon endroit.

- Enfin, la rétention : l’objectif sera ici d’être en mesure de retenir un client déjà en portefeuille et qui, au regard de signaux explicites ou faibles, s’interroge sur un changement, et ce sera fait via des services plus anecdotiques plutôt de l’ordre du cadeau, montrant une attention particulière de l’assureur.

Dans tous les cas, il faudra pour l’assureur démontrer son écoute et sa proactivité, sa capacité à pousser le service auprès de sa base d’assurés et de ne pas attendre que ceux-ci viennent s’y intéresser.

Quelques bonnes pratiques à examiner

Retour sur les démarches initiées en France et leurs objectifs

J’ai beaucoup parlé de grands principes jusqu’ici. Il me semble désormais intéressant de jeter un œil aux différentes démarches lancées ou en cours sur le marché depuis quelques mois.

Nous pouvons citer plusieurs exemples de développement de structures de services, notamment en santé : par exemple VyV3, qui rassemble sous une même bannière l’essentiel des structures de soins et services en santé au sein du groupe VYV. De même AESIO Santé, rassemblant lui aussi l’ensemble des structures opérant dans le domaine sanitaire, médico-social et dans les biens et services associés, partenaire d’AESIO Mutuelle. Il est à noter que les organismes mutualistes bénéficient d’une opportunité très intéressante grâce au « livre 3 » du code de la mutualité, qui leur permet de développer ce type d’activités. C’est une solution généralement mise en place pour les centres de santé par exemple, et qui est reprise dans de nouvelles initiatives: Intériale vient ainsi d’annoncer la création de Prévention Plurielle, une structure dédiée à la prévention et à la préservation du capital santé des agents de la fonction publique.

Toutefois, ce livre 3 souffre de différentes contraintes. C’est peut-être une raison pour laquelle la Mutuelle Générale a préféré créer Flex, sa structure de service, sous forme de SA. Il est aussi possible que l’une des options envisagées, et assumées, soit de faire de cette structure de conseil et services aux entreprises une source de profit et de croissance à part entière pour le groupe : et dans la mesure où le bouquet de services et de conseils apporte une valeur ajoutée démontrable, et est plus focalisée sur les entreprises par exemple, cette option trouve parfaitement sa justification.

Ces initiatives sont une manière pour les assureurs de reprendre la main sur un périmètre de services déjà bien existant sur le marché. Ces actions étaient toutefois prises en charge jusqu’à maintenant par deux types d’acteurs: les assisteurs et les réseaux de soins.

En effet, les assisteurs sont depuis longtemps des experts d’un ensemble de services fournis aux assurés. Leur principal défaut est d'être insuffisamment mis en avant par les assureurs. D’ailleurs de nombreux services fournis par les assisteurs sont souvent méconnus.

Côté réseaux de soins, l’offre de services, utile pour les assurés pour maîtriser le reste à charge, et pour les assureurs pour contenir les tarifs, rencontre à mon sens un problème de communication vers les assurés. La contrepartie associée à l’effort “d'aller dans le réseau” est encore trop peu valorisée. De mon point de vue, il serait judicieux d’accentuer la communication sur la négociation préalable, le niveau de qualité, les services d’orientations et autres avantages du réseau pour l’assuré… et plusieurs réseaux se sont emparés de ce sujet!

Dans les deux cas, la mutation de l’assureur complémentaire vers une plateforme de services passe par une communication plus active de la valeur apportée au client.

Une question demeure : comment doit se structurer le marché, en termes d’acteurs, afin de délivrer d’une manière lisible toutes les briques de valeur. En effet, les assureurs ont déjà bien souvent des participations financières dans les assisteurs et / ou les réseaux de soins. Ce morcellement d’acteurs aurait bien évidemment à terme toute légitimité à être consolidé.

Quelques exemples de plateformes étrangères qui ont prouvé leur pertinence et trouvé le succès

Il est en effet intéressant de prendre un peu plus de hauteur pour élargir l’horizon et identifier des pratiques intéressantes autour de ce sujet à l’étranger.

Vous connaissez probablement le programme Vitality, de Discovery (repris en partie en France par Generali). Il vise à réaliser du coaching comportemental afin de prévenir les risques. En clair, plus vous fréquentez votre salle de sport, plus vous obtenez une réduction importante sur votre contrat d’assurance, sous un principe de gamification. Si l’idée fonctionne très bien en Afrique du Sud et au Brésil, son succès est plus relatif en France, et elle devra se réinventer pour intégrer les impacts de la crise sanitaire que l’ensemble des pays traversent !

Notons également le rapprochement entre CVS et Aetna, aux Etats Unis, qui vise à opérer une intégration verticale sur le marché, et donc à proposer aux assurés d’Aetna de venir se faire tester, en prévention dite primaire, dans toutes les (para)pharmacies CVS de proximité, sur un certain nombre de risques de base (température, pouls, tension, diabète, etc). En prévenant les risques au plus tôt et en favorisant les points de contact en magasin de proximité, tout le monde y trouve son compte ! Là aussi, hors effet de la crise sanitaire, ça marche !

Enfin, en guise d’inspiration, le méta-modèle parmi les plus aboutis au monde est poussé par PingAn en Chine, et notamment la brique PingAn Good Doctor. L’offre différenciante : « One minute consultation, One hour drug delivery » dans la plupart des grandes villes chinoises. Dans un monde où l'immédiateté semble peser de plus en plus dans les décisions des consommateurs, cela signifie que depuis votre domicile vous pouvez avoir accès à un médecin en téléconsultation en moins d’une minute, et recevoir vos médicaments via des plateformes logistiques en moins d’une heure à domicile. Quand on sait qu’ils le proposent depuis près de 3 ans, cela donne quelques idées sur la vitesse d’action et l’intégration de services réalisée (ex. logistique). En France, la téléconsultation sans rendez-vous est déjà en place, et pour la logistique, les équipes de #Maiia y pensent...

Ce sujet de “plateformisation”, vous l’aurez compris, est un sujet déjà au cœur de toutes les réflexions de nos clients Assureurs Maladie Complémentaires aujourd’hui. Et il n’est pas question pour Cegedim Insurance Solutions de déterminer à leur place les services qui doivent faire partie, ou non, de leur écosystème; mais nous mettons tout en œuvre pour leur proposer les meilleures solutions qui permettent de les déployer rapidement, efficacement et au bon moment.

Pour avoir plus d’informations sur ce sujet, les équipes de Cegedim Insurance Solutions sont à votre disposition pour répondre à vos questions.